.jpg)

Un proyecto de fin de máster que aborda la intersección entre ingeniería, finanzas y negocios en el sector Oil&Gas, hoy vital para la economía mundial.

El mundo del petróleo y el gas es un ecosistema complejo que requiere la sinergia de múltiples disciplinas para alcanzar el éxito en sus proyectos. Andrea Manríquez, estudiante destacada del Máster Internacional en Ingeniería y Negocio del Oil & Gas de Structuralia, nos introduce en su proyecto de fin de máster (TFM) que aborda esta intersección entre ingeniería, finanzas y negocios en este sector vital de la economía mundial. A través de su investigación, Andrea explora cómo estas tres áreas convergen para impulsar la eficiencia y la rentabilidad en un entorno tan desafiante como es el de la industria del petróleo y el gas. En este artículo, descubriremos los detalles de su proyecto y las conclusiones que ha extraído de esta apasionante interacción de conocimientos.

Proyecto TFM: Ingeniería, Finanzas y Negocio del Oil & Gas

El sector petrolero y gasífero es una industria que desempeña un papel crucial en la economía global y la satisfacción de las crecientes demandas energéticas de la sociedad. En este trabajo, se abordan diversos aspectos clave relacionados con esta industria, con un enfoque multidisciplinario que incluye ingeniería, finanzas, gestión de proyectos y toma de decisiones estratégicas.

El análisis comienza con un profundo estudio de las capacidades de las unidades de proceso de una compañía IOC (Compañía Internacional de Petróleo) que opera en los tres sectores: upstream, midstream y downstream. A través de ejemplos concretos de refinerías, se determina el índice de complejidad de cada unidad, se evalúa la capacidad de conversión de las refinerías y cuál de ellas pudiese producir compuestos clave como el benceno, el tolueno y el xileno (BTX).

La evaluación financiera es un componente esencial de este análisis. Se calculan los costos de inversión en bienes de capital (CAPEX) y los costos operativos (OPEX) para proyectos tanto Onshore como Offshore. Además, se consideran los costos de contingencia y se estima el CAPEX total, así como los OPEX anuales y diarios, lo que proporciona una comprensión completa de la viabilidad económica de los proyectos.

En un mundo donde la energía es un recurso vital, la cotización del mercado del gas natural desempeña un papel esencial. El trabajo examina las fluctuaciones de precios del gas natural en el Henry Hub desde 2015 hasta la fecha actual y explora los factores que influyen en estos cambios. A partir de esta información, se determina cuándo debería iniciarse la fase de desarrollo de un proyecto de Gas Natural Licuado (GNL), teniendo en cuenta las condiciones del mercado.

Finalmente, en un sector tan complejo y regulado como el petróleo y el gas, la elección del contrato adecuado es fundamental. El trabajo culmina con un análisis detallado de los contratos EPC (Ingeniería, Adquisición y Construcción), incluyendo EPCM, EPCC y EPCI, y evalúa las diferencias y responsabilidades asociadas con cada uno de ellos. Se considera la elección del contrato apropiado para dos compañías, IOG "International Oil & Gas" y CISA "Contractors, Integrators, and Service Providers", teniendo en cuenta sus necesidades y objetivos específicos.

Ilustración 1. Finanzas y la industria del Oil & Gas. Fuente: Google images

En resumen, este trabajo ofrece una visión integral de la evaluación de proyectos en el sector de petróleo y gas. Desde la evaluación de capacidades y capacidades de conversión hasta el análisis financiero y la elección de contratos, se abordan aspectos esenciales para el éxito en esta industria. La comprensión de estos elementos es fundamental para tomar decisiones estratégicas informadas en un sector que sigue siendo de vital importancia en el panorama energético global.

Objetivos del TFM

El objetivo general de este trabajo es realizar una evaluación integral de proyectos en el sector petrolero y gasífero, abordando aspectos clave relacionados con las capacidades de las unidades de proceso, la capacidad de conversión de refinerías, la producción de compuestos como benceno, tolueno y xileno (BTX), la evaluación financiera de proyectos Onshore y Offshore, el análisis de la cotización del mercado del gas natural, y la elección de contratos EPC (Ingeniería, Adquisición y Construcción), incluyendo EPCM, EPCC y EPCI. El trabajo busca proporcionar una visión integral que permita comprender y tomar decisiones informadas en un sector de vital importancia en el contexto energético global.

1. Comparación de capacidades productivas de 2 refinerías

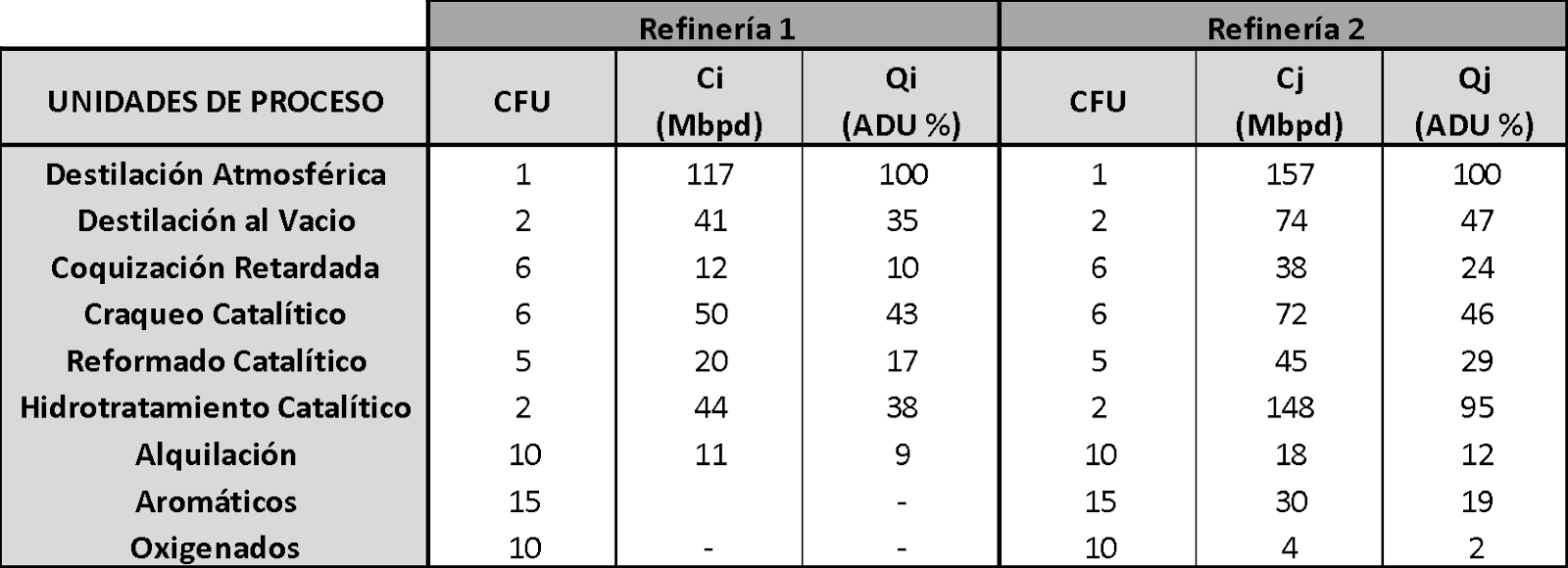

En primer lugar, se realiza un estudio de las capacidades de las unidades de proceso de una compañía IOC (Compañía Internacional de Petróleo) la cual desarrolla sus proyectos en los 3 sectores (upstream, midstream y downstream), para así determinar según datos aportados en 2 ejemplos de refinerías, cuál sería el índice de complejidad de cada unidad y cuál es el índice de complejidad para cada refinería.

Ilustración 2. Capacidades de las diferentes unidades de procesos de 2 refinerías. Fuente: STRUCTURALIA

Para evaluar el índice de complejidad de cada unidad de proceso y de una refinería, se partió por el Índice de Complejidad de Nelson (también conocido como "Nelson Complexity Index" en inglés NCI). Fue desarrollado por Wilbur. L. Nelson en 1960; el índice de complejidad de Nelson fue generado para mostrar cómo los costos operativos de las diferentes refinerías cambiarían según los diferentes procesos instalados.

Cuanto mayor sea el Índice de Complejidad de Nelson, mayor será la complejidad de la refinería y se espera que tenga una mayor capacidad para procesar una variedad más amplia de crudos y producir una gama más amplia de productos refinados.

Los factores del índice de Nelson para cada una de las unidades de proceso de una refinería se reflejan a continuación:

Ilustración 3. Factores del Índice de Nelson. Fuente: Maples RE. Petroleum refining process economics. 2nd ed. Tulsa, OK: PennWell; 2000.

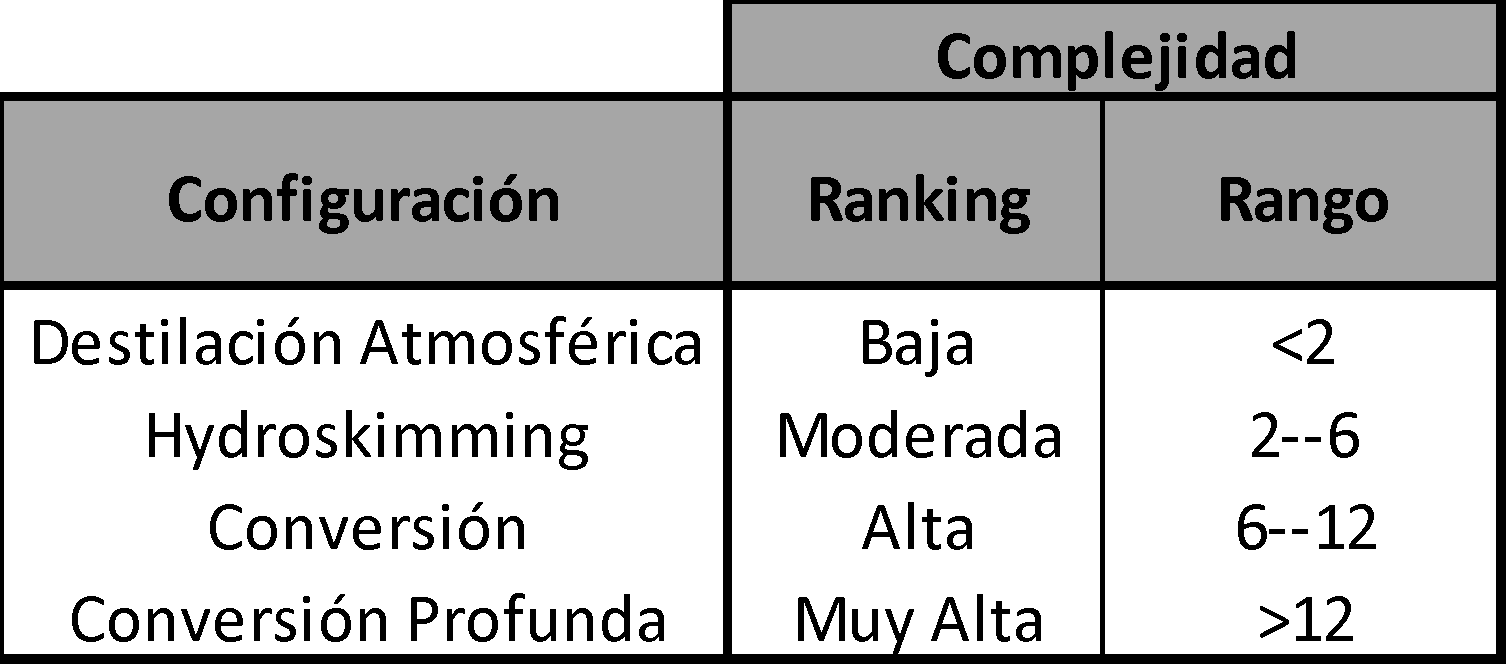

En términos generales, todas las refinerías pertenecen a una de cuatro clases, que se definen según la configuración del proceso y la complejidad de la refinería, como se muestra en la ilustración 4:

Ilustración 4. Esquema de clasificación de una refinería. Fuente: theicct

Partiendo de esa premisa se realizaron cálculos del Índice de Complejidad de Unidad (CI) y de Índice de Complejidad de Refinería (CIR) para los 2 ejemplos (Refinería 1 y 2); se observó que para la Refinería 1, el resultado del CIR fue de 7,39; esto indica que presenta un ranking alto y se categorice como refinería de conversión.

Las refinerías de conversión (o craqueo) incluyen no sólo todos los procesos presentes en las refinerías con esquema de hydroskimming, sino también, y lo que es más importante, el craqueo catalítico y/o hidrocraqueo. Estos dos procesos de conversión transforman las fracciones de petróleo crudo pesado, en flujos de refinación liviana que se añaden a la gasolina, combustible pesado, diésel y materias primas de petroquímicos.

La Refinería 2, el resultado del CIR es de 13,74; esto indica que presenta un ranking muy alto y se categorice como refinería de conversión profunda.

Las refinerías de conversión profunda incluyen no sólo el craqueo catalítico y/o hidrocraqueo para convertir las fracciones de gasóleo, sino también la coquización. Las unidades de coquización “destruyen” la fracción del petróleo crudo más pesado y menos valioso mediante su conversión en flujos más livianos que sirven como alimentación adicional a otros procesos de conversión y para los procesos de mejoramiento que elaboran los productos livianos más valiosos.

2. Comparación de capacidades de conversión de 2 refinerías

La capacidad de conversión de una refinería se refiere a la cantidad de petróleo crudo que la refinería puede procesar y convertir en productos refinados, como gasolina, diésel, queroseno, fuel oíl, lubricantes, etc.

Para determinar la capacidad de conversión de ambas refinerías, se partió desde la ecuación donde la capacidad de conversión es igual a la sumatoria de la capacidad de craqueo más la capacidad de coking, entre la capacidad de destilación atmosférica de la refinería en estudio.

La capacidad de conversión de una refinería mide su aptitud para transformar crudos más pesados y agrios en productos finales de mayor demanda; según los cálculos realizados se puede evidenciar que la refinería 2 presenta una capacidad de conversión 70%, lo que es indicativo que transformará mayor cantidad de crudo pesado mediante reacciones químicas que romperán moléculas de hidrocarburo de gran tamaño y de alta ebullición, lo que da origen a moléculas apropiadas más pequeñas y livianas, después del procesamiento, para mezclar con gasolina, combustible pesado, combustible diésel, materias primas de petroquímicos y otros productos livianos de alto valor.

3. Producción de BTX (Benceno, Tolueno y Xileno) en 2 refinerías

Para obtener la mayor producción de BTX, es mediante 2 unidades principales (unidad de proceso Aromáticos y Reformado Catalítico).

El proceso de aromatización es el responsable de producir estos compuestos, ya que convierte hidrocarburos no saturados, como olefinas y diolefinas, en compuestos aromáticos.

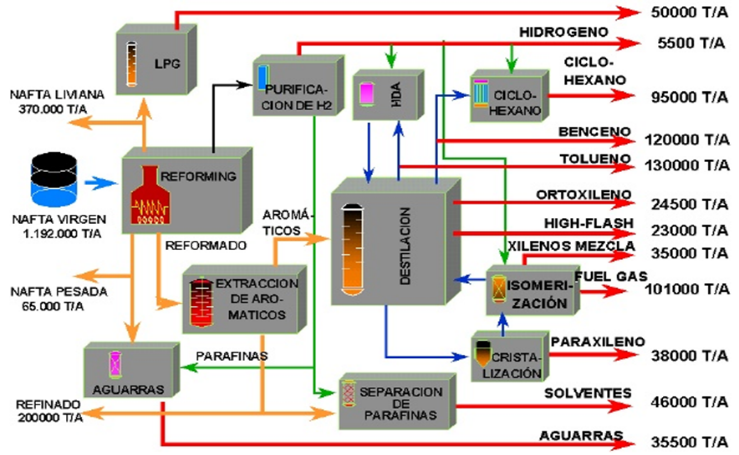

En el complejo aromáticos se produce fundamentalmente Benceno, Tolueno y Xileno (BTX) mediante un proceso de transformación química de hidrocarburos en presencia de hidrógeno, denominado "Reforming ".

Ilustración 5. Secciones del Complejo de Aromáticos. Fuente: S. Fernandez, Y. Mamani, T. Aviles, «Obtención de aromáticos-Industrialización del gas natural» Bolivia, 2021.

El segundo proceso fundamental es el reformado catalítico. Persigue dos objetivos claros: la mejora del número de octano en la gasolina y la producción de hidrógeno para uso interno en la refinería.

Para realizar la selección de cual refinería se utilizaría para la mayor obtención de BTX, se tomó en consideración los 2 aspectos indicados en la teoría.

La comparación de ambas refinerías y sus respectivas unidades de proceso de reformado catalítico, dio como resultado que la Refinería 2 presenta una mayor capacidad 45 Mbpd y un (Q ADU%) de 29%. Adicionalmente; ésta genera mayor producción de BTX, mayor aporte de capacidad unitaria relativa a la capacidad de destilación atmosférica y a su vez también presenta una unidad de proceso de aromáticos el cual tiene una mayor capacidad de proceso.

4. Determinación del margen teórico de refinación “crack spread” de configuración 3:2:1

La evaluación del margen teórico de refinación de configuración 3:2:1 se realizó para el ejemplo de la refinería 1, y a su vez se evaluó la rentabilidad del mismo a partir de los siguientes datos de mercado:

Ilustración 6. Precios de barriles de crudo, gasolina y gasoil. Fuente: STRUCTURALIA

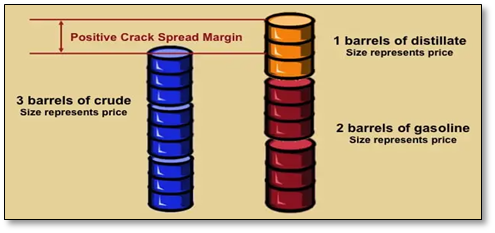

En los resultados previos se evidenció que la Refinería 1 se clasifica como una refinería de alta conversión. Para evaluar los diferentes indicadores de rentabilidad de refinación se debe tener en consideración el crack spread. Un crack spread es la diferencia de precio entre un producto o grupo refinado y el petróleo crudo.

El crack spread 3:2:1 se calcula por la diferencia del precio de 2 barriles de gasolina más 1 de destilado menos el precio de 3 barriles de crudo, dividiendo el resultado por tres.

Ilustración 7. Indicador clave de los márgenes de las refinerías (rentabilidad). Fuente: ektinteractive

El resultado obtenido del margen de refinación fue de 14,32 $/barril refinado, lo que es indicativo que el diferencial del crack spread es un número positivo, entonces el precio de los productos refinados supera el costo del petróleo crudo utilizado en la producción.

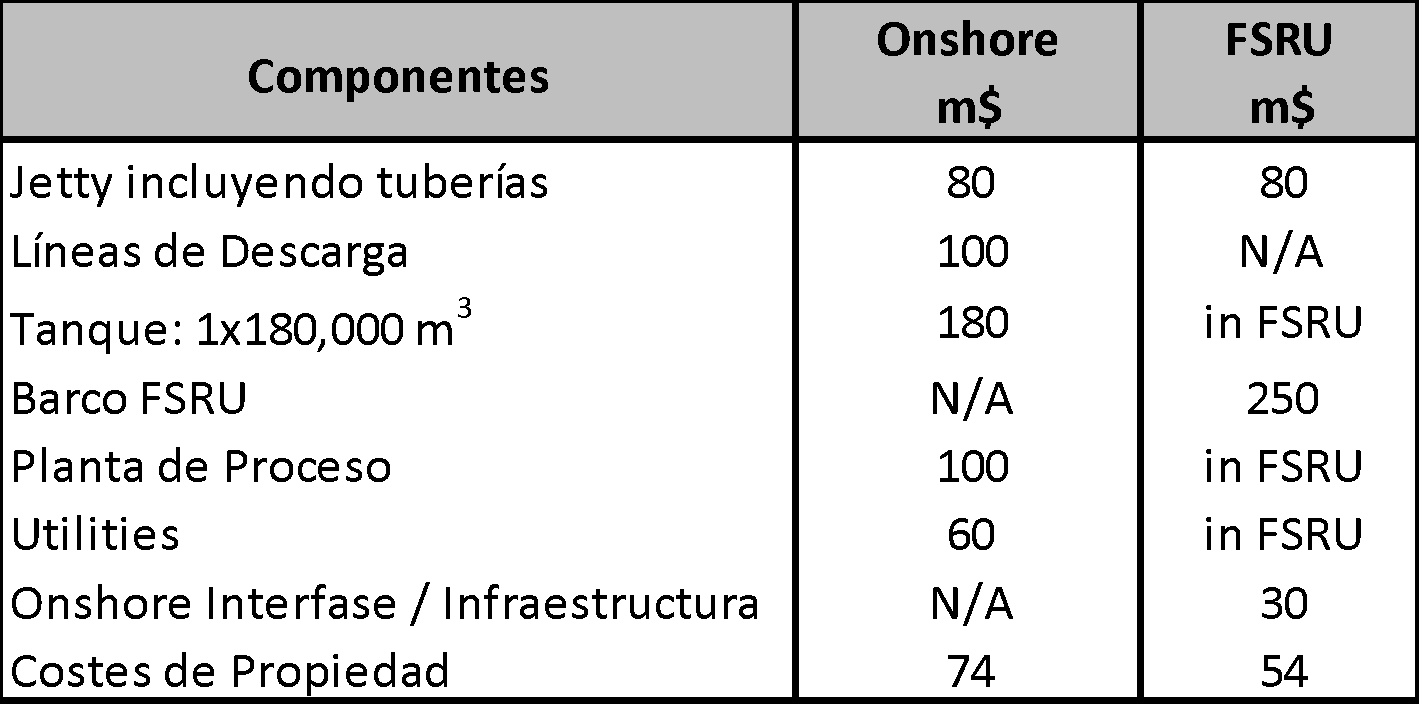

5. CAPEX y OPEX de una Terminal Onshore y FSRU

Las inversiones de bienes de capital, CAPEX y OPEX son conceptos financieros y contables que se utilizan para distinguir entre diferentes tipos de gastos en una empresa.

Las inversiones de bienes de capital, también conocidas como CAPEX (Capital Expenditure), se refieren a los gastos realizados por una empresa para adquirir, mantener o mejorar activos físicos a largo plazo y los gastos operativos, o OPEX (Operational Expenditure), son los gastos diarios y recurrentes necesarios para mantener la operación normal de una empresa.

Para el TFM se realizó una comparación de las inversiones en bienes de capital, gastos en capital (CAPEX) de una Terminal de Regasificación Onshore de 3 mtpa con 180,000 m3 de almacenamiento, frente a una FSRU de similar capacidad; ambas en propiedad de IOG, se obtienen los siguientes datos de inversión estimados:

Ilustración 8. Datos de inversión estimados. Fuente: STRUCTURALIA

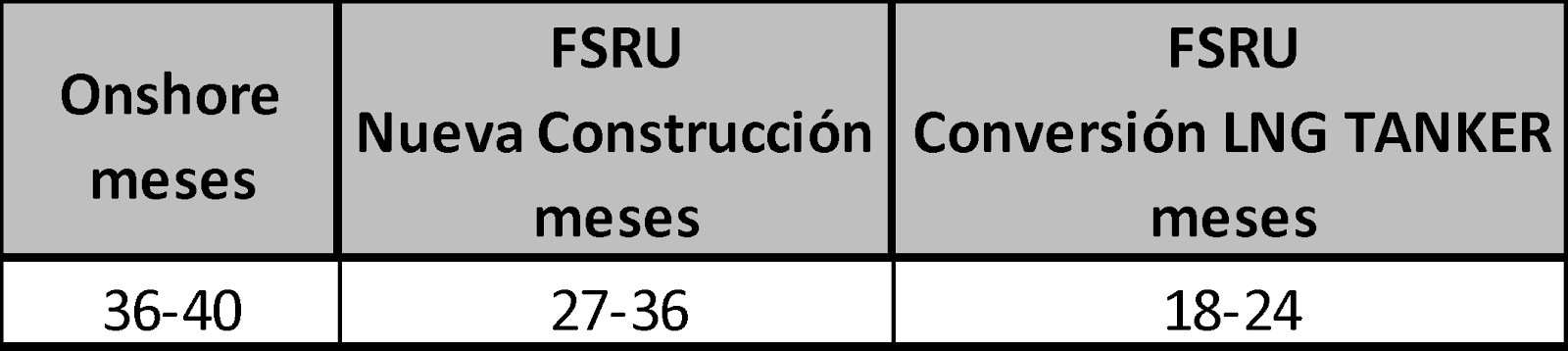

Ilustración 9. Tiempos de construcción. Fuente: STRUCTURALIA

El resultado del estudio evidenció que para el CAPEX TOTAL Onshore se tienen 750 MMUSD de dólares y el CAPEX TOTAL FSRU es de 450 MMUSD. Dado que el CAPEX TOTAL de la FSRU es significativamente menor que el de la Terminal Onshore, la FSRU es la opción más económica en términos de inversión de capital.

El tiempo más corto de construcción se encuentra en la conversión de un buque LNG TANKER a una FSRU, con un rango de 18-24 meses.

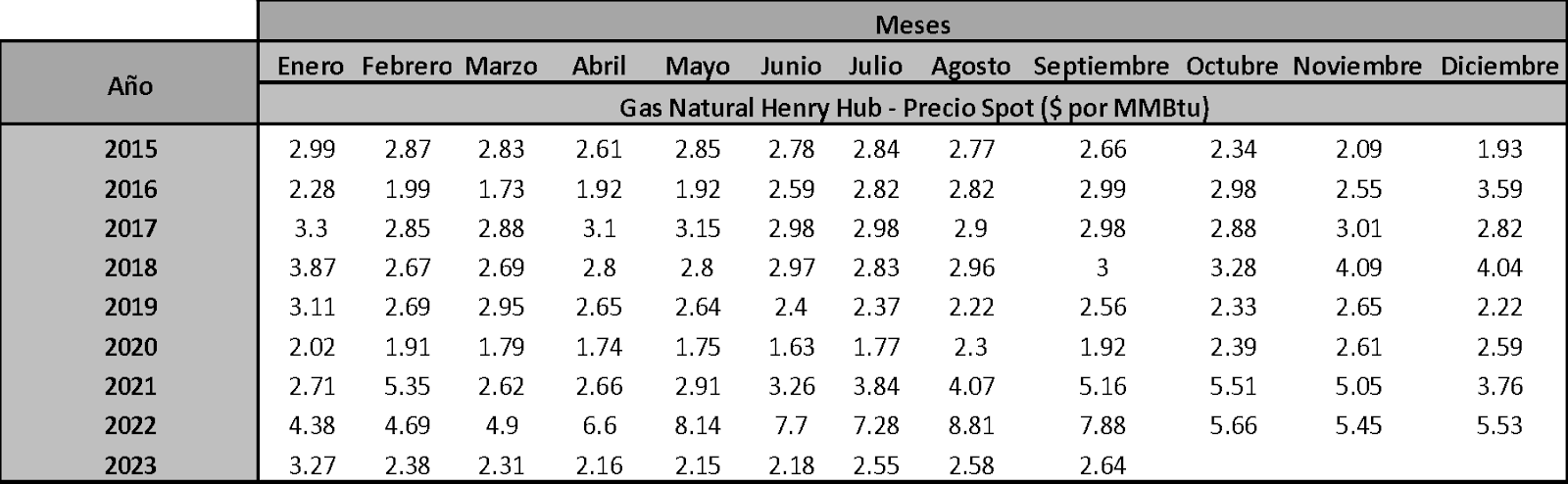

6. Cotización del mercado de Gas Natural desde el 2015 a la actualidad y entorno geopolítico

Del mismo modo que el Brent y el West Texas son las referencias para el mercado del petróleo, el Henry Hub es la referencia en precios para el mercado del gas natural.

Henry Hub es un centro de distribución de gas natural situado en el estado de Luisiana (EEUU) en el que se unen varios de los principales gasoductos del país norteamericano. El Henry Hub como concepto de referencia de precios es muy importante porque se elabora con los precios de oferta y demanda de esa materia prima y sólo de esa materia prima, no ligados al del petróleo.

Para realizar la evaluación de la cotización del mercado del gas natural, se tomó como premisa la cotización Henry Hub. Toda la información recabada es de la Administración de Información Energética de Estados Unidos (EIA) el cual es el organismo de estadística y de análisis en el Departamento de Energía de los Estados Unidos.

Ilustración 10. Precio Spot promedio mensual del Gas Natural Henry Hub (año 2015-2023). Fuente: U.S. Energy Information Administration, Short-Term Energy Outlook

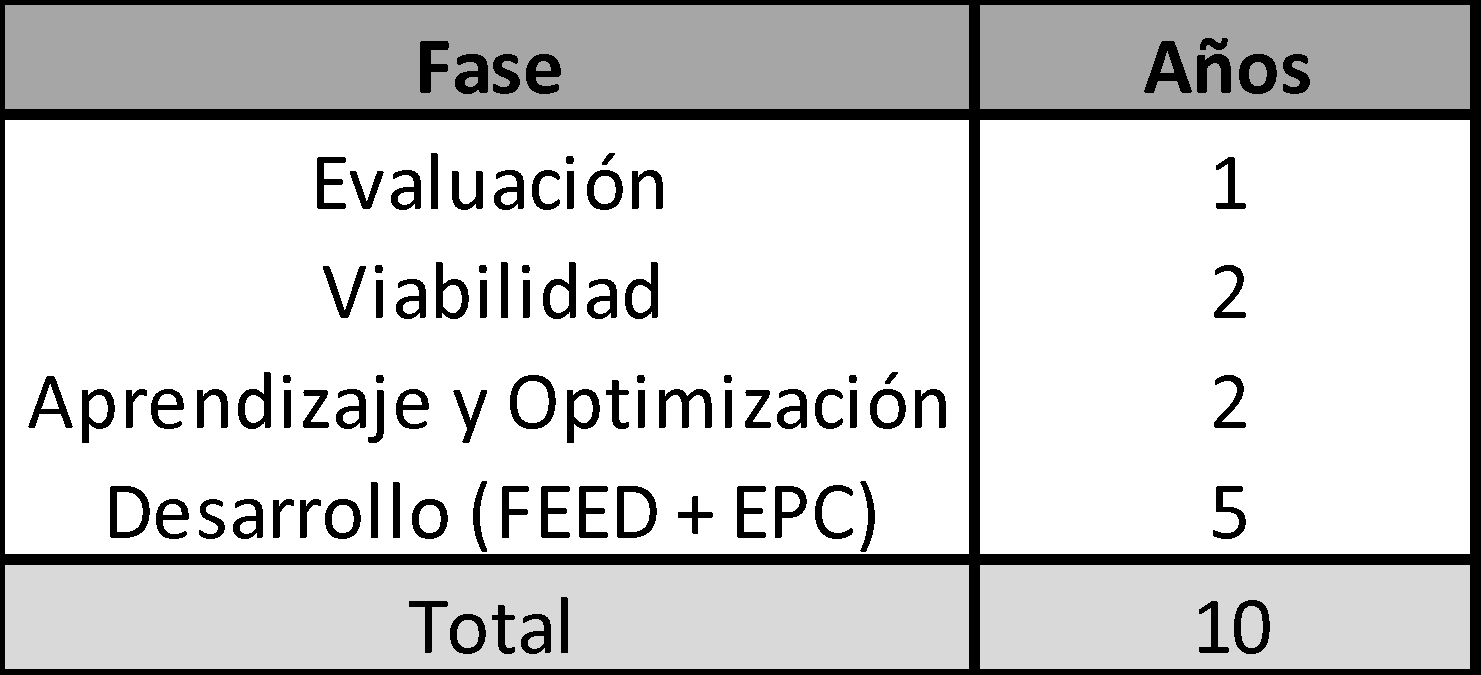

Seguidamente se consideró la siguiente escala de tiempo para un proyecto GNL, para evaluar en que año debería haber comenzado IOG (International Oil & Gas) la fase de “Desarrollo” para acabar justo en el año del máximo de cotización de mercado:

Ilustración 11. Tiempos de ejecución de un proyecto LGN. Fuente: STRUCTURALIA

Seguidamente se consideró la siguiente escala de tiempo para un proyecto GNL, para evaluar en que año debería haber comenzado IOG (International Oil & Gas) la fase de “Desarrollo” para acabar justo en el año del máximo de cotización de mercado:

Ilustración 12. Precio spot máximo y mínimo del Gas Natural Henry Hub alcanzado en el periodo 2015-2023. Fuente: U.S. Energy Information Administration, Short-Term Energy Outlook

De acuerdo con un reporte de la U.S. Energy Information Administration (EIA), el precio spot mensual promedio registrado en el Henry Hub para junio del 2020 alcanzó los 1,63 $/MMBtu, el precio mensual más bajo ajustado por inflación, registrado por la EIA desde al menos 1989.

Los precios en función del entorno geopolítico se vieron influenciados por el clima templado del invierno que provocó una menor demanda de gas natural para la calefacción, pandemia de COVID-19 redujeron tanto la producción como el consumo de gas natural; el clima primaveral y las respuestas al COVID-19 redujeron la demanda de gas natural. Los precios aumentaron en la segunda mitad del año debido a la menor producción de gas natural y al aumento de las exportaciones de Gas Natural Licuado (GNL).

Para el año 2022 se presentó en agosto el precio más alto reportado entre el periodo 2015-2023, el cual fue de 8,81 $/MMBtu. El precio medio real spot del gas natural Henry Hub en 2022 aumentó más de un 53% con respecto a 2021.

Durante el primer trimestre de 2022, el descenso de la producción estadounidense de gas natural debido a la congelación de la producción. La demanda de gas natural para la generación de electricidad relacionada con las condiciones meteorológicas y el aumento de la incertidumbre en torno a las inyecciones de almacenamiento de gas natural, provocaron un aumento de los precios del gas natural. Además, influyeron las limitaciones en el cambio de gas natural a carbón en el sector de la energía eléctrica y el crecimiento de las exportaciones de GNL.

Los mercados mundiales de gas se vieron empujados a una gran crisis de suministro después del inicio del conflicto entre Rusia y Ucrania. La reducción en la oferta del gas de Rusia a Europa provocó que en un año las perspectivas de mayores envíos desde Estados Unidos elevaran el precio, el 2022 fue uno de los mejores periodos para los inversores al alza del gas natural porque la guerra de Rusia con Ucrania cambió la cadena de suministro de energía de Europa.

Para determinar en qué año debería haber comenzado IOG la fase de “Desarrollo” para acabar justo el año del máximo de cotización de mercado, se tomó en consideración que la fase de desarrollo dura 5 años y que el máximo año de cotización fue en agosto 2022. Por tal motivo el tiempo en el cual debería iniciar la fase de desarrollo debió ser en el año 2017.

7. Indemnizaciones máximas por “daños y perjuicios por rendimientos”, en una negociación IOG

En el TFM se planteó un caso donde la empresa Ingeniería Contratos Internacionales S.A, en adelante CISA, asume un “techo máximo de responsabilidad” del 25% sobre el total de un contrato EPC con IOG. Considerando el límite máximo de las “perdidas y daños producidos por retrasos” a un 15%, determinar las indemnizaciones máximas por “daños y perjuicios por rendimientos”, en una negociación con IOG.

Para realizar los diversos cálculos se tuvo en consideración los siguientes aspectos teóricos:

-

Techo máximo de responsabilidad (TMR): Es el límite establecido de las responsabilidades a las cuales se debe apegar según contrato (techo de responsabilidad / Cup of Liability). Nunca se debe firmar contratos que tengan responsabilidades ilimitadas.

-

Indemnización de daños y perjuicios por retrasos (DLD): Si la fecha del contrato no se cumple, el contratista es responsable de la indemnización de daños y perjuicios por retrasos / Delay Liquidated Damages (DLD).

-

Daños y perjuicios por rendimientos (PLDs): Todos los contratos EPC contienen una cláusula donde se establecen los rendimientos / performance y los daños y perjuicios por rendimientos / Performance Liquidated Damages (PLDs), que tiene que pagar el contratista si incumple las garantías de rendimiento. Fuente: STRUCTURALIA, Manual «Características de los contratos EPC», Dirección de Grandes Proyectos. España 2022.

Si el PLD se establece en un 10% y el DLD se establece en un 15%, significa que en el contrato EPC se han definido dos tipos de penalizaciones por incumplimiento o retraso en la ejecución del proyecto.

El PLD se relaciona con el rendimiento y calidad de las instalaciones, mientras que el DLD se relaciona con el cumplimiento de los plazos de entrega. Ambos tipos de penalizaciones tienen un límite máximo, que es del 10% y del 15% respectivamente, y se aplican en caso de incumplimiento por parte del contratista. Estos porcentajes representan la cantidad máxima de penalizaciones que el contratista puede enfrentar en cada una de estas situaciones.

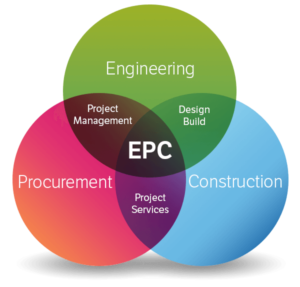

8. Contratos EPC LSTK: EPCM, EPCC y EPCI utilizados entre IOG y CISA para la ejecución de un proyecto Offshore

En el TFM se quiso conocer cuál de los contratos actuales sería el comúnmente utilizando entre IOG y CISA para la ejecución de un proyecto Offshore y por qué.

Los contratos EPC (Engineering, Procurement, and Construction) o contrato "llave en mano" son aquellos en el que el contratista se obliga frente al cliente, a cambio de un precio, generalmente alzado, a concebir, construir y poner en funcionamiento una obra determinada que él mismo previamente ha proyectado.

Ilustración 13. Contratos EPC. Fuente: Google images

-

EPCM (Engineering, Procurement, and Construction Management): El contratista se encarga de la ingeniería, adquisición y gestión de la construcción del proyecto, pero no realiza la construcción física directamente.

-

EPCC (Engineering, Procurement, Construction, and Commissioning): El contratista es responsable de la ingeniería, adquisición, construcción y puesta en marcha del proyecto.

-

EPCI (Engineering, Procurement, Construction, and Installation): El contratista es responsable de la ingeniería, adquisición, construcción y también de la instalación de equipos y estructuras en el sitio.

Los contratos EPC se utilizan comúnmente en la industria de la construcción y proyectos offshore. La elección del tipo de contrato depende de las preferencias, necesidades y estrategias de IOG (Independents Oil and Gas) y CISA (Contractors, Integrators, and Service Providers).

Para empresas de IOG, que suelen ser compañías petroleras y gasíferas independientes, es común utilizar contratos EPC o EPCI. Esto se debe a que estas empresas a menudo prefieren externalizar la mayoría de las actividades de construcción y gestión del proyecto a contratistas especializados, minimizando así su exposición al riesgo y aprovechando la experiencia de los contratistas en proyectos Offshore.

En el caso de CISA, estas empresas suelen ofrecer servicios especializados en ingeniería, adquisición y construcción. Por lo tanto, es probable que utilicen contratos EPC o EPCM, ya que tienen la capacidad y la experiencia para gestionar estas fases del proyecto de manera efectiva, permitiendo a las empresas de IOG concentrarse en la exploración y producción de petróleo y gas.

Conclusiones

-

El trabajo abordó exhaustivamente la comparación de capacidades productivas de dos refinerías, evaluando índices de complejidad, capacidad de conversión y producción de compuestos específicos. Se destacó la importancia del Índice de Complejidad de Nelson y se evidenciaron diferencias significativas entre las refinerías analizadas.

-

La eficiencia de las refinerías en la producción de BTX fue examinada, revelando la superioridad de una refinería en particular. Se analizó el margen teórico de refinación y se concluyó sobre la rentabilidad de una de las refinerías en función del crack spread.

-

La comparación entre una Terminal Onshore y una FSRU resaltó la ventaja económica y la rapidez de implementación de la FSRU. El análisis del mercado de gas natural desde 2015 hasta la actualidad evidenció la influencia de factores climáticos y geopolíticos en los precios del gas.

-

En el ámbito contractual, se evaluaron las indemnizaciones máximas en una negociación IOG-CISA y se analizaron los contratos EPC LSTK utilizados en proyectos Offshore, concluyendo que la elección del contrato depende de las estrategias y preferencias de las empresas involucradas.

En conjunto, el trabajo proporcionó una visión integral de la industria petrolera y del gas, resaltando la importancia de la evaluación técnica, económica y contractual para la toma de decisiones estratégicas.

Reseña del autor

.jpg?width=167&height=167&name=Fotos%20Contenidos%20(45).jpg)

Andrea Esther Manríquez Vargas, es Ingeniero de Petróleo de profesión, egresado de la Universidad de Oriente (Venezuela) y con 2 master en su desarrollo educativo; el primer máster en Caracterización y Explotación de Yacimientos, por la Universidad Venezolana de Hidrocarburos (Venezuela) y recientemente se graduó del Máster Internacional en Ingeniería y Negocio del Oíl & Gas de Structuralia (España).

Tiene una experiencia profesional de más de 14 años en diferentes áreas medulares de la industria petrolera y gasífera (Proyectos, Planificación, Producción, Procesos, Logística Operacional, Control / Gestión y Simulación de Yacimientos); lo cual ha hecho que tenga una visión global en procesos industriales. Actualmente se desarrolla como Ingeniero de Transporte de Gas en una empresa Binacional Chilena-Argentina “Gas Andes”.

Testimonio del autor

1. ¿Por qué elegiste Structuralia?

"La modalidad virtual que ofrece Structuralia te permite adaptar el aprendizaje a tus horarios, poder acceder en todo momento y en cualquier lugar a tus módulos de clases. Esto es especialmente beneficioso para profesionales que como yo tenemos responsabilidades laborales con horarios establecidos que no siempre son compatibles con estudios a nivel presencial".

2. ¿Qué es lo que más destacarías del máster?

"El máster Internacional en Ingeniería y Negocio de Oil & Gas, destaca por impartir una visión global del desarrollo de la industria petrolera y gasífera; incursiona desde términos teóricos básicos (como modo de reforzamiento), hasta temas específicos como estructura de una refinería, negocios internacionales, finanzas y mercado mundial del petróleo y el gas."

3. ¿En qué te ha ayudado o crees que te podría ayudar en tu actual o futuro desarrollo profesional?

"La realización del Máster Internacional en Ingeniería y Negocio de Oil & Gas de Structuralia me ha proporcionado una comprensión global de la industria petrolera y gasífera, permitiéndome abordar los desafíos y oportunidades desde una perspectiva más amplia. Esta visión global es esencial en un mundo interconectado donde los negocios y las decisiones están influenciados por factores internacionales; adicionalmente, el máster ha fortalecido mis conocimientos técnicos y financieros. Esto me permite desempeñarme de manera más competente en mi rol actual relacionado con el transporte de gas entre Chile y Argentina.

La comprensión de los nuevos negocios y la aplicabilidad a nivel regional adquirida a través del máster es invaluable; puede ayudarme a adaptar estrategias y decisiones a las condiciones específicas de la región en la que trabajo, permitiéndome contribuir de manera más efectiva al desarrollo y éxito de proyectos; por último, la obtención de un máster en un campo especializado como el de Oil & Gas puede diferenciarme en el mercado laboral, puede ser un factor clave para destacar entre otros profesionales y ser considerado para roles estratégicos y de liderazgo."